- · 《北方园艺》栏目设置[06/28]

- · 《北方园艺》数据库收录[06/28]

- · 《北方园艺》收稿方向[06/28]

- · 《北方园艺》投稿方式[06/28]

- · 《北方园艺》征稿要求[06/28]

- · 《北方园艺》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

持续看好北方华创(002371.SZ)受益于下游扩产计划和

作者:网站采编关键词:

摘要:昨晚市场发布一条消息中芯国际部分供应商已经拿到相关许可证,其中A公司已经拿到相关许可证,L公司和K公司还在等待结果,但预计后续也会陆续拿到许可证。其中14nm及以上工艺制程

昨晚市场发布一条消息中芯国际部分供应商已经拿到相关许可证,其中A公司已经拿到相关许可证,L公司和K公司还在等待结果,但预计后续也会陆续拿到许可证。其中14nm及以上工艺制程相关产品获得许可,10nm及以下节点未拿到许可证。

此次中芯国际拿到许可证的事件,意味着国内晶圆厂、存储厂未来的扩产可见度及确定性进一步提升,继续看好产业链设备材料厂商北方华创远期发展机会。

下面主要从下游厂商扩张计划和国产替代两个逻辑,说明为什么持续看好北方华创。

截止目前北方华创涨幅5.32%。

(数据来源:东方财富)

(数据来源:东方财富)

一.下游厂商扩张计划

半导体设备厂商收入主要来源于下游晶圆厂扩产的资本开支,台积电作为全球晶圆代工行业的绝对龙头,其对2021年的资本开支预算达到250-280亿美元,大超市场预期;国内大陆晶圆厂资本开支主要来源于中芯国际、华虹半导体两大晶圆代工厂以及长江存储、合肥长鑫两大存储厂商。中芯国际、华虹半导体和长江存储作为公司客户,主要看其2021年扩产计划。

①中芯国际:此前中芯国际公布2021年资本开支43亿美元,主要用于采购成熟工艺,但受美国实体清单影响,这些设备走完流程预计到货时间也不确定,上游厂商也受此影响,失去订单;但此次中芯国际获得部分供应商相关许可证,将可能加快中芯国际对设备厂商的采购;此前公司2020年中标中芯国际8000万订单,2021年公司也将受益于中芯国际产能扩张的速度。

②华虹无锡:华虹无锡主要建设12英寸晶圆,公司计划2021年底从原来产能4万片/月扩产到2021年底6.5万片/月,未来进一步扩产到8万片/月;此前公司中标华虹无锡 华立微预计1.3亿元的订单,此次华虹无锡继续扩产,公司也有望受益。

③长江存储:截止2021年1月,长江存储第40、41批招标累计释放319台工艺设备需求;公司作为长江存储的供应商,2020年中标金额达到5.5亿元,预计未来随着长江存储产能继续扩张,公司也有望受益。

(数据来源:公司调研纪要)

(数据来源:公司调研纪要)

二.国产替代

此前中芯国际计划2020年底建设一条不含美国设备的40nm芯片生产线,以及未来三年内在这个基础上研发出28nm制程;长江存储也准备将国内设备占比30%提升到70%,虽后续称没有设定国内设备占比,但从可以看出国内厂商正逐步寻找国内设备厂商的意愿在加强。

北方华创作为国内半导体设备覆盖范围最广的厂商,将受益于国产替代的浪潮;下面从两个方面看半导体设备国产替代有望持续。

①公司产品已实现实现国产替代:公司12英寸ICP刻蚀机已实现客户端28nm国产化替代,同时在14/7nm SADP/SAQP、先进存储器、3D TSV等工艺应用中也发挥这重要作用。

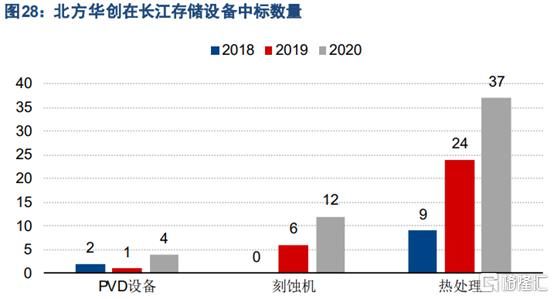

②公司中标长江存储设备数量在增加:以长江存储为例,公司中标的PVD设备、刻蚀机、热处理数量,从2018年增长到2020年已经实现翻倍,同时公司在刻蚀机、氧化扩散设备领域占有率已经超过30%;同时截止2021年1月长江存储第40、41批招标累计释放319台工艺设备,北方华创合计中标38台设备,国产替代进程持续推进。

(数据来源:东兴证券研究所)

(数据来源:东兴证券研究所)

三.小结

北方华创作为国内半导体设备覆盖最广的厂商,目前已经导入了中芯国际、华虹半导体、长江存储等一系列国内领先的晶圆厂商和存储厂商,未来将持续受益于他们产能的扩张及对国产设备采购的积极。

预计公司2021-2022年营收分别为80.78亿元( 41.22%)、111.59亿元( 38.14%);归母净利润分别为7.60亿元( 40.74%)、10.23亿元( 34.61%),对应EPS分别为1.42、1.91;对应PE分别为119.13、88.57。

文章来源:《北方园艺》 网址: http://www.bfyybjb.cn/zonghexinwen/2021/0303/696.html